GEOGRAFÍA

Población

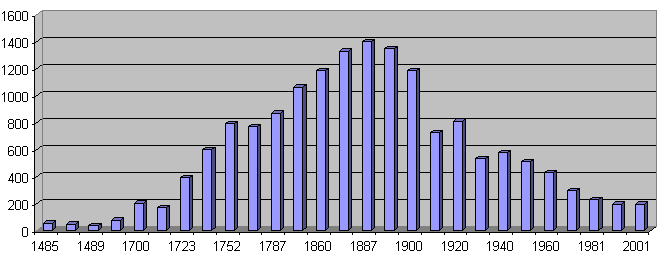

En las fuentes antiguas aparece con mucha frecuencia el término "vecinos" La expresión "vecino" es de difícil definición. Aparece en todos los censos de la población en Castilla como unidad con puros fines fiscales y tributarios. Se trata de la cabeza de familia o de la casa. Consiguientemente no basta con conocer el tamaño medio de la familia para calcular, también hay que tener en cuenta cuantos vecinos viudos/viudas y solteros/solteras había. No hay unanimidad entre los expertos sobre el coeficiente idónea para la conversión de vecinos en habitantes. Así Domínguez Ortiz multiplica el número de vecinos por 4,5 para calcular la población de Sevilla en 1588 (La Sevilla del siglo XVII, p.68), mientras Núñez Roldan (En los confines del Reino,p 88 ss.) propone el coeficiente de 3,60 para la Sierra de Aracena en caso del censo de 1752. En el caso de Castaño disponemos en P. Madoz de las cifras de 264 vecinos y 1063 habitantes en 1850 que da un coeficiente de 4,04. A partir del censo de Aranda (1768) se sustituye el concepto de vecino por el de habitantes con lo cual ya tenemos datos exactos de la población. Para las estadísticas de este trabajo y poder equiparar las cifras antes de 1768 con los posteriores a esta fecha vamos a multiplicar los vecinos por 4 para obtener la cantidad aproximada de la población.

| Año | Habitantes | Observaciones |

| 1485 | 52 | Guerra de Granada |

| 1486 | 44 | |

| 1489 | 32 | |

| 1512 | 76 | |

| 1700 | 200 | Privilegio del Villazgo |

| 1713 | 168 | Censo de Campoflorido (1) |

| 1723 | 396 | Juan Simón Zapata |

| 1744 | 600 | |

| 1752 | 792 | Catastro de Ensenada |

| 1768 | 772 | Primer censo completo |

| 1787 | 870 | |

| 1795 | 920 | Cuestionario de Tomás López |

| 1842 | 1.063 | Fuente: Instituto Andaluz de Estadística, SIMA |

| 1860 | 1.185 | |

| 1877 | 1.332 | |

| 1887 | 1.402 | |

| 1897 | 1.350 | |

| 1900 | 1.188 | |

| 1910 | 725 | |

| 1920 | 811 | |

| 1930 | 534 | |

| 1940 | 575 | |

| 1950 | 509 | |

| 1960 | 429 | |

| 1970 | 292 | |

| 1981 | 226 | |

| 1991 | 195 | |

| 2001 | 194 |

Notas

- El censo de Campoflorido hay que tomar con mucha precaución dada su finalidad fiscal y la práctica del pago de los impuestos mediante encabezamiento .